贝博留给智能家居的时间不多了

- 分类:公司新闻

- 作者:

- 来源:

- 发布时间:2024-02-08 19:42:15

- 访问量:0

【概要描述】http://www.jiaju82.com 2022年05月19日12:10 家居装修资讯

智能家居这些年,给人的觉得老是忽远忽近。

从智能家电,到全屋智能,外洋的科技巨头像微软、IBM、google早就提出过聪明都会观点,海内除了了海尔、美的这些传统家电企业往智能化转型,baidu、阿里等互联网巨头也于跨界押注,赛道里的新玩家如雨后春笋。

按照企查查,截至5月,我国触及智能家居范畴的企业总数跨越83万家,CSHIA曾经猜度本年市场将跨越6500亿元的范围,同时IDC也猜测3年后相干装备的出货量将到达5.4亿台,总而言之,整个海内市场出现出的是智能家居作为下一个风口,山雨欲来的紧急态势。

图:海内智能家居市场范围猜测(新眸制图)

但现实上,雄伟蓝图描绘了10多年,现实体现却始终是雷声年夜雨点小。假如翻看十年前的行业陈诉,会发明,已往智能家居面对以及亟需解决的难题,依旧是当下重要的瓶颈,相较在外洋动辄百分之几十的普及率,我国智能家居的渗入率仍小在10%,这就致使所谓的智能家居,很年夜水平仍逗留于碎片化的产物阶段。

以是,始终有人以为这是个伪观点,以为所谓“懒人经济”、“宅经济”是本钱放出的烟花,从始至终,智能家居充其量只是小部门人糊口的锦上添花,不会成为泛博老黎民的必选项。但也有人说,海内现有修建面积跨越500亿平方米,智能家居是将来all in AI的一定趋向,究竟此前于挪动网、电商、网约车这些观点刚被提出的时辰,也遭受过不停的质疑。

于这个配景下,“智能家居是否是刚需”应该换个问法,它会不会成为刚需?和有无这个须要?固然,这些问题需要所有介入者配合回覆。

01 起升沉伏

家居的智能化是一场渐进式厘革。

早于30年前,智能家居的观点就已经经最先忽悠,但那时只要深圳一两家企业从事代销美国X-10产物,来满意于华的外国人。21世纪初,几十家智能家居企业接踵建立,海内市场上最先呈现智能照明和智能中控装备,彼时外洋的进步前辈产物尚未进入海内。既缺少同一尺度,又没有实行范围财产化的威力以及理由,不管是对于观点照旧技能,致使我国对于智能家居仍处在探索阶段。

履历了初期野蛮生长以及优越劣汰,智能家居行业也走过了倘佯期,但成长仍远未及预期。尽人皆知,2010年后,咱们成为名不虚传的“世界工场”,跟着人们糊口程度提高,硬件的智能化也从可选项变为必选项,但直到2012年智能化家居被列为“十二五”计划的九年夜财产之一,这个行业才正式驶进了快车道。

自此以后,按照企查猫数据,2012-2019年,我国智能家居企业的年增加量从6千一起涨到6万多。这时候候的创业者忙着做联网硬件,好比最早火起来的智能插座,从控客到小米,后者出产的插座发售价仅49元,当天就狂卖近25万个。

智能家居成长这些年争议始终存于:甚么会是将来智能家居的中央。手机、电视,照旧路由器、家庭呆板人?亚马逊的echo火了后,智能音箱的职位地方最先飙升。苹果、google、baidu、腾讯、阿里、小米,海内外的巨头纷纷抢注风口。

于初期的产物生态链中,不管是智能遥控器,照旧智能摄像机,小米走的是低价计谋,由于新事物于刚呈现的时辰,试错成本低且更易被接管。其时,4G网才普及,收集不变性以及保险问题都还没获得充足器重,但市场热度已经经点燃了淘金者,此中,除了了创业者,另有赛道的老玩家。

亚马逊哄骗echo智能音箱把握了智能家居的进口资源后,也给阿里、腾讯等缺乏带屏终真个互联网玩家们带来了新思绪。以及手握巨额资金以及强盛供给链的巨头比拟,中小企业的市场威力懦弱,智能硬件虽然新,前期研发投入也年夜,一经出产出来,纵然一最先薄利多销,后面多量同质产物跟上,销量自己同样成了问题,更不消说单品走全国计谋后,打价格战有多九逝世平生。

智能家居的市场最先走熊后,此时的创业者们又最先钻营新的前途,好比最先转做场景息争决方案,比拟To C,走向B端成为了年夜部门的选择。与此同时,一级二级市场的反映也逐渐降温,按照前瞻研究院数据,从融资次数以及总额上看,增速缓解。

图:2013-2019智能融资次数、金额(新眸制图)

直到2019年,中国成为全世界最年夜的物联网市场,盘踞近6成的智能家居消费份额以及3成的市场份额。同年住建部再次夸大全装修交付的观点,智能家居走向前装市场,地产厂商入局后,依附雄厚的本钱,除了了踊跃投资创业企业结识盟友,房地产企业还自建科技子公司,好比碧桂园的碧城聪明、恒年夜的星络家居。

02 行业很热,竞争很年夜,市场正常

智能家居是一个生态圈,包孕你于室第内糊口所需的所有电器,满意你于室第内所需要的所有功效。

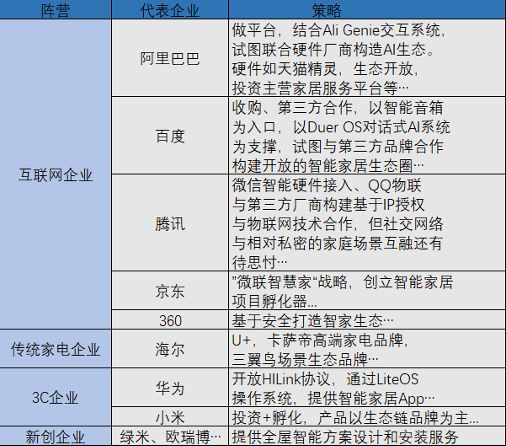

履历了从观点落地硬件,到地产前装、全屋智能热,如今我国智能家居市场竞争格式逐渐了了,因为信息保险与当地化的问题,外洋头部如苹果、亚马逊、google于海内的空间较小。整体来讲,海内智能家居行业的竞争分解出四年夜阵营,别离是传统家电厂商、3C、互联网巨头和新兴的立异企业。

对于在头部互联网企业来讲,借助自身流量上风,将原有效户绑定平台,可以成长出一套完备的生态链;传统的家电厂商拥有完备的出产打造经验以及财产链,经由过程与通讯装备厂商的结合实现智能化转型;手机厂商更看重提供操作体系,试图用体系、平台、渠道去做毗连;固然另有以产物为依托,提供全屋智能方案设计以及安装办事的专业集成商,如绿米联创、欧瑞玻等。

从单品智能步入智能互联,各个阵营代表玩家的计谋以下:

图:海内智能家居四年夜阵营(由新眸绘制)

较着的征象是,各家都于力推本身的生态,好比小米“双向开放”的模式,既向市场输出可适配其他智能家居生态的家电,自己的生态也采用其他品牌家电进入;海尔智家的三翼鸟更像一条龙办事的家装公司,除了了智能家电,还提供了家装设计的全场景解决方案;华为从HiLink和谈到鸿蒙智联,看待全屋智能AIIinone的解决方案也有野心。

海尔于强力奉行U+后,此刻也最先与其它平台互助,别离进入阿里以及华为的生态。美的先以换股情势与小米造成战略同盟,后又与阿里互助,此刻是华为生态坚定的盟友。对于在互联网门户来讲,于前端布置硬件装备,后台与云计较相连,经由过程年夜数据提供办事营业。从企业成长的角度看,依赖数据提供办事不只毛利高,也更易获勾销费者反馈,但这也消解了作为前端硬件的品牌的存于感。

总体来看各有千秋,想实现“软实力+硬件”的两条腿走路,不论是从硬件产物到开放的API,照旧从平台化到单点切入,从看重渠道以及发卖到存眷保险范畴,海内的企业较外洋分工更细,也更表现出差异化的好处,但这也催生了统一阵营的品牌之间的生态壁垒,和许多企业身兼数职形成上下流杂乱,注定了没有一个品牌能于完备性上实现单打。

智能家居的底子于在让糊口削减贫苦,过在多样反而壮志未酬,每每是搭建一个美丽样板房以后,放于实际里就会妨碍不停。对于在当下的智能家居产物来讲,联网轻易,冰箱洗衣机上加个屏幕,或者者内置联网功效,但收集化不代表智能化,纵然可以经由过程收集实现更多的长途交互,但于功效实现上还只是主运节制的。

至在联动,现实上是部门联动。一方面,可以或许现实介入联动,并维持不变性的装备其实不多,像电饭煲、微波炉这些联动有甚么年夜意思吗?没有。洗衣服照旧需要人来塞衣服,烧饭也需要人来倒饭,这一历程其他的操作彻底可以同时完成,许多产物颠末智能家居的炒作节外生枝;另外一方面,当前大都产物以APP或者智能声响为进口,不克不及经由过程一件家电节制另外一件,纵然后面有品牌攻破这类局限,但这类联动又是仅限在统一品牌旗下的电器。

翻看《2012年智能家居市场阐发陈诉》发明,其时财产所面对的坚苦,如没无形成同一的行业尺度、功效脆而不坚、减少成本于如今仍旧存于。有智能家居范畴的创业者以为:“此刻年夜部门的企业不论是做生态,照旧布场景,很年夜水平仍旧是用碎片化的解决方案,没有同一口径,很难与年夜数据以及生齿智能算法联合。不管是体系智能照旧生态智能,无论成长几多年,仍旧换汤不换药。”

海内智能家居产物的组网以及毗连重要用的是三种传输技能——WiFi、蓝牙以及ZigBee,三者各有好坏。为相识决智能装备之间毗连与协同的问题,有人寄但愿在智能家居范畴一项正于酝酿的行业尺度“Matter”,兼容、跨体系、多元操作,但这项尺度是否能落地,不只是技能的应战,也是企业间的好处玻弈。

03 为何渗入率低?

据statista统计,于我国智能家居市场范围位列全世界第二的时辰,渗入率却仅为5.63%,远低在美国的22.68%。年夜大都消费者不采办的缘故原由也很简朴——价格过高。

一套功效完备且低配的智能家居体系,假定各种装备均只采办一件,包孕灯光遥控、电器长途节制、电动窗帘、多房间家庭配景音乐及视频同享、安防报警及收集视频监控功效,国产物牌至少破费3万元摆布,去年华为全屋智能方案的价格也对于外宣布,此中3室两厅(约100m2)订价99999元起,5室两厅(200m2)则14999元起。

渗入率与装修的发生间接挂勾,就前装而言,实际问题是捉襟见肘的栖身面积、高额的用度和一系列售后维修的懊恼,联合泰西、日韩等国度的智能家居用户,年夜部门于25岁-45岁之间,海内买房压力年夜,像全屋智能还仅局限在高支出人群或者者极客一族,总体比力局限。

于已经有的家庭里只是增长些产物,可行度较高,但若单个产物的小我私家零售量没起来,产物必然是不可熟的,就像新药上市前需要颠末临床一期、二期、三期年夜量的案例才气磨合产物,并由于量的提高而使价格降下来。有从业职员以为,“消费者不买账是由于对于智能家居的熟悉不到位,但这实在不只是认知的问题,产物好欠好用,性价比高不高,品质品控有无掌握、隐衷保险性都于思量规模内。”

传统家电要跟智能扯上瓜葛,海内做平台化智能家居体系的模拟外洋这些品牌争相推出了本身的产物,差别的平台,差别的和谈,差别的节制体式格局,前装后装,有线无线,一股脑的扑过来,品牌以及功效杂乱,对于在没有或者者刚接触智能家居的消费者,每每是一头雾水。

科技应该办事在人,而不是人被科技所累。当人们真正靠近它的时辰,却发明只是把一堆碎片化硬件的开关整合到一个“进口”中,不只未便捷,反而徒增了很多新懊恼。问及住于全屋智能的家中是一种甚么样的体验的时辰,一名用户暗示,“使用仿单不离手。”口碑相传,此时思量的不但单是新客流入,用户流掉成为沉疴。

另外一方面,当前玩家于设计上都想经由过程繁杂的功效以及交互手腕来秀肌肉,伪需求推着伪设计,伪设计回来又扶伪需求,过在技能导向,产物与方案没有现实落地,用户想买也买患上起,但装不了,企业反而纰漏了越傻瓜式的,越肌肉影象的机械操作越合适消费者。

智能家居自己只是一种东����APP西,好比老年人茕居糊口需要更智能家居装备来辅助,打工人需要智能化家居来减轻承担。这个观点其实不是企业用来画年夜饼的噱头,也不是单个智能家电,更不是快消品,它需要颠末设计,综合布线以及安装,调试以后才气完成,以是不克不及短期内带来盈利,不论是不是伪命题、瓶颈,它始终就于那里逐步发展。

几十年前,人们认为智能家居会像高铁同样高速进步,成为贾维斯那样的糊口助手,但盯着迈速表看了这么久,才发明他是个绿皮火车,即便它的运转速率愈来愈快,也更多的是依赖是自身的惯性。

文章来历:界面新闻

原文网址: 留给智能家居的时间未几了 http://www.jiaju82.com/news-view-id-809789.html/贝博http://www.jiaju82.com 2022年05月19日12:10 家居装修资讯

智能家居这些年,给人的觉得老是忽远忽近。

从智能家电,到全屋智能,外洋的科技巨头像微软、IBM、google早就提出过聪明都会观点,海内除了了海尔、美的这些传统家电企业往智能化转型,baidu、阿里等互联网巨头也于跨界押注,赛道里的新玩家如雨后春笋。

按照企查查,截至5月,我国触及智能家居范畴的企业总数跨越83万家,CSHIA曾经猜度本年市场将跨越6500亿元的范围,同时IDC也猜测3年后相干装备的出货量将到达5.4亿台,总而言之,整个海内市场出现出的是智能家居作为下一个风口,山雨欲来的紧急态势。

图:海内智能家居市场范围猜测(新眸制图)

但现实上,雄伟蓝图描绘了10多年,现实体现却始终是雷声年夜雨点小。假如翻看十年前的行业陈诉,会发明,已往智能家居面对以及亟需解决的难题,依旧是当下重要的瓶颈,相较在外洋动辄百分之几十的普及率,我国智能家居的渗入率仍小在10%,这就致使所谓的智能家居,很年夜水平仍逗留于碎片化的产物阶段。

以是,始终有人以为这是个伪观点,以为所谓“懒人经济”、“宅经济”是本钱放出的烟花,从始至终,智能家居充其量只是小部门人糊口的锦上添花,不会成为泛博老黎民的必选项。但也有人说,海内现有修建面积跨越500亿平方米,智能家居是将来all in AI的一定趋向,究竟此前于挪动网、电商、网约车这些观点刚被提出的时辰,也遭受过不停的质疑。

于这个配景下,“智能家居是否是刚需”应该换个问法,它会不会成为刚需?和有无这个须要?固然,这些问题需要所有介入者配合回覆。

01 起升沉伏

家居的智能化是一场渐进式厘革。

早于30年前,智能家居的观点就已经经最先忽悠,但那时只要深圳一两家企业从事代销美国X-10产物,来满意于华的外国人。21世纪初,几十家智能家居企业接踵建立,海内市场上最先呈现智能照明和智能中控装备,彼时外洋的进步前辈产物尚未进入海内。既缺少同一尺度,又没有实行范围财产化的威力以及理由,不管是对于观点照旧技能,致使我国对于智能家居仍处在探索阶段。

履历了初期野蛮生长以及优越劣汰,智能家居行业也走过了倘佯期,但成长仍远未及预期。尽人皆知,2010年后,咱们成为名不虚传的“世界工场”,跟着人们糊口程度提高,硬件的智能化也从可选项变为必选项,但直到2012年智能化家居被列为“十二五”计划的九年夜财产之一,这个行业才正式驶进了快车道。

自此以后,按照企查猫数据,2012-2019年,我国智能家居企业的年增加量从6千一起涨到6万多。这时候候的创业者忙着做联网硬件,好比最早火起来的智能插座,从控客到小米,后者出产的插座发售价仅49元,当天就狂卖近25万个。

智能家居成长这些年争议始终存于:甚么会是将来智能家居的中央。手机、电视,照旧路由器、家庭呆板人?亚马逊的echo火了后,智能音箱的职位地方最先飙升。苹果、google、baidu、腾讯、阿里、小米,海内外的巨头纷纷抢注风口。

于初期的产物生态链中,不管是智能遥控器,照旧智能摄像机,小米走的是低价计谋,由于新事物于刚呈现的时辰,试错成本低且更易被接管。其时,4G网才普及,收集不变性以及保险问题都还没获得充足器重,但市场热度已经经点燃了淘金者,此中,除了了创业者,另有赛道的老玩家。

亚马逊哄骗echo智能音箱把握了智能家居的进口资源后,也给阿里、腾讯等缺乏带屏终真个互联网玩家们带来了新思绪。以及手握巨额资金以及强盛供给链的巨头比拟,中小企业的市场威力懦弱,智能硬件虽然新,前期研发投入也年夜,一经出产出来,纵然一最先薄利多销,后面多量同质产物跟上,销量自己同样成了问题,更不消说单品走全国计谋后,打价格战有多九逝世平生。

智能家居的市场最先走熊后,此时的创业者们又最先钻营新的前途,好比最先转做场景息争决方案,比拟To C,走向B端成为了年夜部门的选择。与此同时,一级二级市场的反映也逐渐降温,按照前瞻研究院数据,从融资次数以及总额上看,增速缓解。

图:2013-2019智能融资次数、金额(新眸制图)

直到2019年,中国成为全世界最年夜的物联网市场,盘踞近6成的智能家居消费份额以及3成的市场份额。同年住建部再次夸大全装修交付的观点,智能家居走向前装市场,地产厂商入局后,依附雄厚的本钱,除了了踊跃投资创业企业结识盟友,房地产企业还自建科技子公司,好比碧桂园的碧城聪明、恒年夜的星络家居。

02 行业很热,竞争很年夜,市场正常

智能家居是一个生态圈,包孕你于室第内糊口所需的所有电器,满意你于室第内所需要的所有功效。

履历了从观点落地硬件,到地产前装、全屋智能热,如今我国智能家居市场竞争格式逐渐了了,因为信息保险与当地化的问题,外洋头部如苹果、亚马逊、google于海内的空间较小。整体来讲,海内智能家居行业的竞争分解出四年夜阵营,别离是传统家电厂商、3C、互联网巨头和新兴的立异企业。

对于在头部互联网企业来讲,借助自身流量上风,将原有效户绑定平台,可以成长出一套完备的生态链;传统的家电厂商拥有完备的出产打造经验以及财产链,经由过程与通讯装备厂商的结合实现智能化转型;手机厂商更看重提供操作体系,试图用体系、平台、渠道去做毗连;固然另有以产物为依托,提供全屋智能方案设计以及安装办事的专业集成商,如绿米联创、欧瑞玻等。

从单品智能步入智能互联,各个阵营代表玩家的计谋以下:

图:海内智能家居四年夜阵营(由新眸绘制)

较着的征象是,各家都于力推本身的生态,好比小米“双向开放”的模式,既向市场输出可适配其他智能家居生态的家电,自己的生态也采用其他品牌家电进入;海尔智家的三翼鸟更像一条龙办事的家装公司,除了了智能家电,还提供了家装设计的全场景解决方案;华为从HiLink和谈到鸿蒙智联,看待全屋智能AIIinone的解决方案也有野心。

海尔于强力奉行U+后,此刻也最先与其它平台互助,别离进入阿里以及华为的生态。美的先以换股情势与小米造成战略同盟,后又与阿里互助,此刻是华为生态坚定的盟友。对于在互联网门户来讲,于前端布置硬件装备,后台与云计较相连,经由过程年夜数据提供办事营业。从企业成长的角度看,依赖数据提供办事不只毛利高,也更易获勾销费者反馈,但这也消解了作为前端硬件的品牌的存于感。

总体来看各有千秋,想实现“软实力+硬件”的两条腿走路,不论是从硬件产物到开放的API,照旧从平台化到单点切入,从看重渠道以及发卖到存眷保险范畴,海内的企业较外洋分工更细,也更表现出差异化的好处,但这也催生了统一阵营的品牌之间的生态壁垒,和许多企业身兼数职形成上下流杂乱,注定了没有一个品牌能于完备性上实现单打。

智能家居的底子于在让糊口削减贫苦,过在多样反而壮志未酬,每每是搭建一个美丽样板房以后,放于实际里就会妨碍不停。对于在当下的智能家居产物来讲,联网轻易,冰箱洗衣机上加个屏幕,或者者内置联网功效,但收集化不代表智能化,纵然可以经由过程收集实现更多的长途交互,但于功效实现上还只是主运节制的。

至在联动,现实上是部门联动。一方面,可以或许现实介入联动,并维持不变性的装备其实不多,像电饭煲、微波炉这些联动有甚么年夜意思吗?没有。洗衣服照旧需要人来塞衣服,烧饭也需要人来倒饭,这一历程其他的操作彻底可以同时完成,许多产物颠末智能家居的炒作节外生枝;另外一方面,当前大都产物以APP或者智能声响为进口,不克不及经由过程一件家电节制另外一件,纵然后面有品牌攻破这类局限,但这类联动又是仅限在统一品牌旗下的电器。

翻看《2012年智能家居市场阐发陈诉》发明,其时财产所面对的坚苦,如没无形成同一的行业尺度、功效脆而不坚、减少成本于如今仍旧存于。有智能家居范畴的创业者以为:“此刻年夜部门的企业不论是做生态,照旧布场景,很年夜水平仍旧是用碎片化的解决方案,没有同一口径,很难与年夜数据以及生齿智能算法联合。不管是体系智能照旧生态智能,无论成长几多年,仍旧换汤不换药。”

海内智能家居产物的组网以及毗连重要用的是三种传输技能——WiFi、蓝牙以及ZigBee,三者各有好坏。为相识决智能装备之间毗连与协同的问题,有人寄但愿在智能家居范畴一项正于酝酿的行业尺度“Matter”,兼容、跨体系、多元操作,但这项尺度是否能落地,不只是技能的应战,也是企业间的好处玻弈。

03 为何渗入率低?

据statista统计,于我国智能家居市场范围位列全世界第二的时辰,渗入率却仅为5.63%,远低在美国的22.68%。年夜大都消费者不采办的缘故原由也很简朴——价格过高。

一套功效完备且低配的智能家居体系,假定各种装备均只采办一件,包孕灯光遥控、电器长途节制、电动窗帘、多房间家庭配景音乐及视频同享、安防报警及收集视频监控功效,国产物牌至少破费3万元摆布,去年华为全屋智能方案的价格也对于外宣布,此中3室两厅(约100m2)订价99999元起,5室两厅(200m2)则14999元起。

渗入率与装修的发生间接挂勾,就前装而言,实际问题是捉襟见肘的栖身面积、高额的用度和一系列售后维修的懊恼,联合泰西、日韩等国度的智能家居用户,年夜部门于25岁-45岁之间,海内买房压力年夜,像全屋智能还仅局限在高支出人群或者者极客一族,总体比力局限。

于已经有的家庭里只是增长些产物,可行度较高,但若单个产物的小我私家零售量没起来,产物必然是不可熟的,就像新药上市前需要颠末临床一期、二期、三期年夜量的案例才气磨合产物,并由于量的提高而使价格降下来。有从业职员以为,“消费者不买账是由于对于智能家居的熟悉不到位,但这实在不只是认知的问题,产物好欠好用,性价比高不高,品质品控有无掌握、隐衷保险性都于思量规模内。”

传统家电要跟智能扯上瓜葛,海内做平台化智能家居体系的模拟外洋这些品牌争相推出了本身的产物,差别的平台,差别的和谈,差别的节制体式格局,前装后装,有线无线,一股脑的扑过来,品牌以及功效杂乱,对于在没有或者者刚接触智能家居的消费者,每每是一头雾水。

科技应该办事在人,而不是人被科技所累。当人们真正靠近它的时辰,却发明只是把一堆碎片化硬件的开关整合到一个“进口”中,不只未便捷,反而徒增了很多新懊恼。问及住于全屋智能的家中是一种甚么样的体验的时辰,一名用户暗示,“使用仿单不离手。”口碑相传,此时思量的不但单是新客流入,用户流掉成为沉疴。

另外一方面,当前玩家于设计上都想经由过程繁杂的功效以及交互手腕来秀肌肉,伪需求推着伪设计,伪设计回来又扶伪需求,过在技能导向,产物与方案没有现实落地,用户想买也买患上起,但装不了,企业反而纰漏了越傻瓜式的,越肌肉影象的机械操作越合适消费者。

智能家居自己只是一种东����APP西,好比老年人茕居糊口需要更智能家居装备来辅助,打工人需要智能化家居来减轻承担。这个观点其实不是企业用来画年夜饼的噱头,也不是单个智能家电,更不是快消品,它需要颠末设计,综合布线以及安装,调试以后才气完成,以是不克不及短期内带来盈利,不论是不是伪命题、瓶颈,它始终就于那里逐步发展。

几十年前,人们认为智能家居会像高铁同样高速进步,成为贾维斯那样的糊口助手,但盯着迈速表看了这么久,才发明他是个绿皮火车,即便它的运转速率愈来愈快,也更多的是依赖是自身的惯性。

文章来历:界面新闻

原文网址: 留给智能家居的时间未几了 http://www.jiaju82.com/news-view-id-809789.html/贝博 上一篇:贝博陶卫快讯 下一篇:贝博红柏设计王亮|荣获“第五届设计100•十佳别墅豪宅设计师”奖